海外移住について4 為替レートの変動について 円預金だけで大丈夫?

今回は移住生活で為替(両替)レートの変動について、私の思っていることを書いてみます。為替の変動にスポットを当てただけで、投資をお勧めする記事ではありませんのでご承知おきください。

初めに

移住者、ツーリストともに、タイバーツの両替レートは大きな心配事項だと思います。実際に私も1万円を両替して、良い時は4,000バーツ以上、悪い時は2,700バーツ以下を経験しています。両替レートは約1.5倍も変動しており、日本円に換算するとタイの物価の印象もだいぶ変わってきます。

私のような移住者は現地通貨の支払いが殆どで、両替レートの変動は将来の資金計画に大きな影響を及ぼします。本日は為替レートの変動について私の思っていることを書いていきます。

10年間の為替レート

初めに過去10年間のタイバーツの為替レートの変動を振り返ってみます。

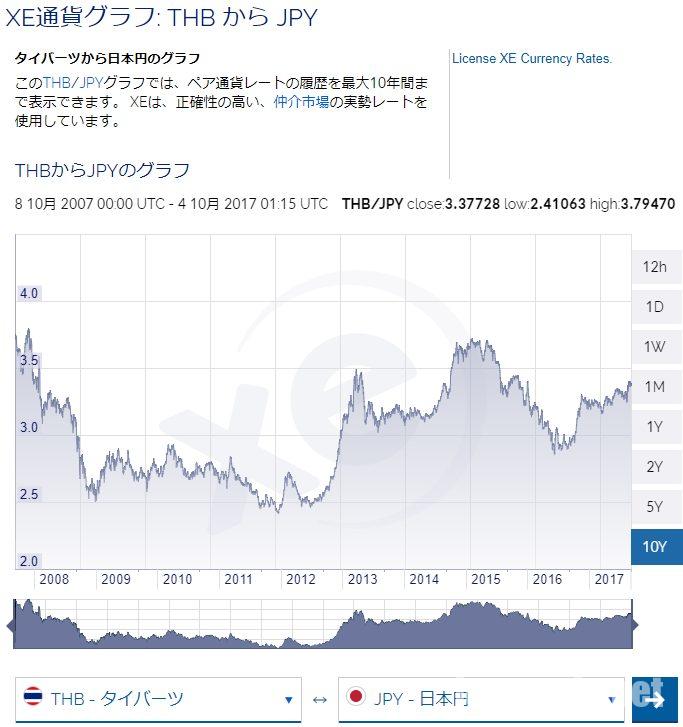

タイバーツ/日本円

タイバーツ/日本円のレートは3.79から2.41まで変動しており、安値から高値は1.57倍も変動しています。現在は円安タイバーツ高の影響で、両替レートが少し悪くなっています。

| 為替レート | 1万円円両替 | |

| 直近 | 3.37728 | 2,961円 |

| 高値 | 3.79470 | 2,635円 |

| 安値 | 2.41063 | 4,148円 |

| 高値÷安値 | 1.57 | 1.57 |

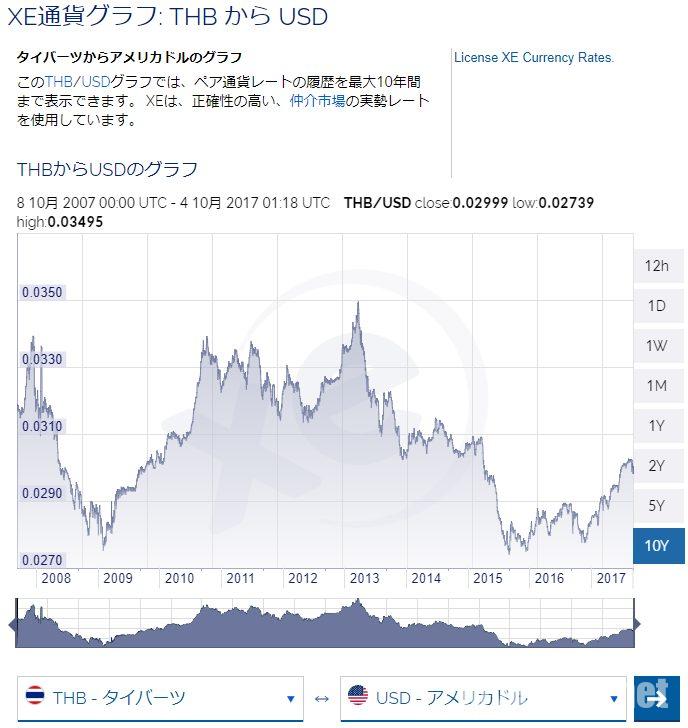

タイバーツ/アメリカドル

あまり馴染みがないかもしれませんが、タイバーツ/アメリカドルの為替レートです。こちらも高値0.035から安値0.027まで変動し、変動幅は1.28倍ありますが、タイバーツ/日本円よりは少なくなっています。最近円安が進んでも両替レートが悪いのは、アメリカドルに対してタイバーツが高くなっていることが原因です。

| 直近 | 0.02999 |

| 高値 | 0.03495 |

| 安値 | 0.02739 |

| 高値÷安値 | 1.28 |

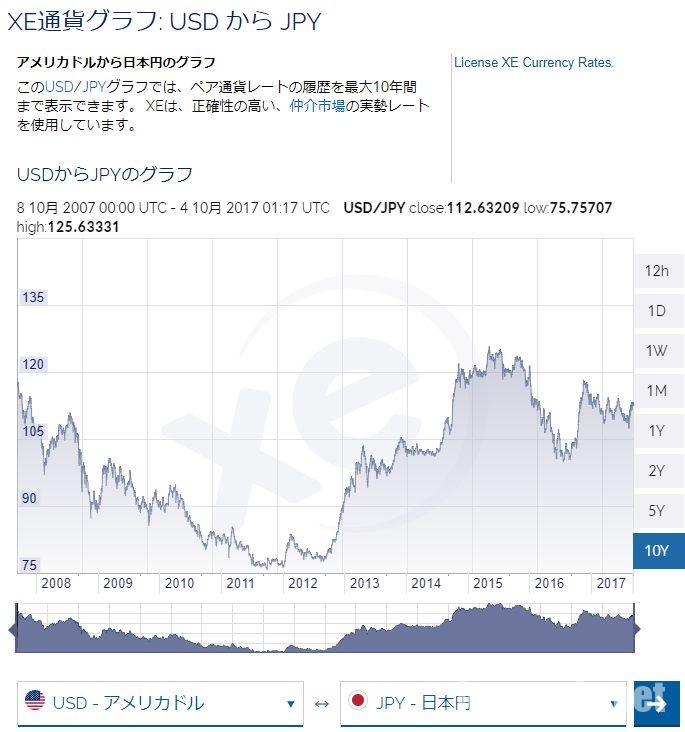

アメリカドル/日本円

こちらはお馴染みのアメリカドル/日本円の為替レートです。日本円は意外に曲者で、高値125.63から安値75.76まで、1.66倍も変動しています。ドル円のレートがこれだけ変動すると、タイバーツ/日本円のレートも当然大きく変動します。

| 直近 | 112.63209 |

| 高値 | 125.63331 |

| 安値 | 75.75707 |

| 高値÷安値 | 1.66 |

為替変動のまとめ

簡単に為替変動についてのまとめをしておきます。日本で暮らす人には大きな問題でないと思いますが、日本円を外貨に両替して海外で生活する移住者には大きな問題になります。

各通貨のシェア

決済通貨のシェアですが、市場に出回っている通貨の流通量と考えればいいと思います。我々は当然日本円を中心に考えますが、米ドル、ユーロの基軸通貨比べると少なく、日本円のシェアはわずか3%程度しかありません。海外で暮らすのであれば、日本円以外にも米ドルとユーロの動向についても意識する必要があるともいます。タイバーツ/日本円の為替レートは、タイバーツ/ドルとドル/日本円の合成でできていると考えたほうがいいのと思います。

| 米ドル | 42.09% |

| ユーロ | 31.30% |

| 日本円 | 3.40% |

| タイバーツ | 0.93% |

出典:2016年12月のSWIFT決済額シェア

各通貨の格付け

S&Pの長期債の格付ですが、AAAが最高でBBB以上なら投資適格とされています。Aの格付けの日本円やタイバーツを保有していても当面問題ないと思われますが、格付は高ければ高いほど安心だと思います。

また、タイバーツなどの経済基盤が脆弱で流通量の少ない通貨は、数十年に1度は通貨危機に見舞われる可能性があるので注意した方がいいと思います。

| 米ドル | AA |

| ユーロ | 国によって違う (ドイツなどはAAA) |

| 日本円 | A+ |

| タイバーツ | A- |

出典:2017年9月30日のS&Pの長期債格付

将来の為替予測

将来の為替が予測できるのかというと、私は不可能だと思っています。著名な経済学者、アナリストは高尚な持節を唱えておりますが、私はあまり信用しないようにしています。理由は、彼らが力説していることは既に皆が知っていて、為替レートに既に織り込まれているからです。1年後の為替予測もあまり当たらないのに、10年、20年先の為替予想は更に当たらないと思っています。重要なのは為替がどのように動いても、影響を最小限に留めることだと思っています。

また、一般的に新興国の通貨は経済の発展とともに高くなりやすいと言われていますが、人口動態や経済成長率などから見るとタイの場合はどうなのかと思います。

為替のヘッジ

為替のヘッジとは、為替変動の影響を受けないために、事前に対応をすることです。タイバーツのヘッジしたければ、将来使用する予定のタイバーツを現在両替してしまえばヘッジできます。ヘッジした後に円高になれば日本円で損をしますし、円高安になれば得をしますが、タイバーツ基準では為替影響がなくなります。

まとめ

・世界はアメリカドルとユーロを中心に動いている

・タイバーツ/日本円の為替レートは、タイバーツ/ドルとドル/日本円のコンポジット(合成)

・日本円やタイバーツよりもアメリカドルとユーロの方が格付が高い

・将来の為替はどうなるか分からない

・為替のヘッジは重要

どうすればいいのか?

では実際にどうするのがいいのかについて、私の考え方を書いていきます。

日本円で預金を持つ

何もせずに日本円のみを保有していると、為替変動の影響を直撃します。急激な円安になると生活が困難になったり、最悪の場合は資金難で帰国を余儀なくされる可能性があります。仮に1ドル150円くらいまで円安が進み、1万円で2,000バーツくらいになったら、大きな影響を受けると思います。将来の為替の予測は不可能で、10年後に1ドルが80円や150円になっても驚くことではないと思っています。

タイバーツに交換してしまう

将来タイで使用するお金を全額タイバーツに変えてしまう方法もあります。日本に二度と戻らずタイに永住する決意があれば問題ありませんが、それ以外の人にとってはタイバーツを保有するリスクが発生します。また、タイは政治的に安定しているとは言い切れないので、タイの銀行預金は当面の生活費程度に留めるのが無難だと思います。

アメリカドル保有する

為替影響を軽減するにはアメリカドル(ユーロも可)保有するのが現実的な方法だと思います。タイバーツに対してのヘッジにはなりませんが、アメリカドルをもてばリスクはかなり軽減されると思います。但し、将来日本で暮らす可能性を考えると、全額アメリカドルにするのもリスクなので、日本円とアメリカドルを半分くらいずつ保有するのがいいかと思います。

外貨を保有するに最も簡単な方法は外貨預金ですが、ペイオフの対象外であったり、外貨出金ができない、送金手数料が高いなどの問題もありますので注意しましょう。

私の場合

私の場合はリタイアメントビザの必要預金額の80万バーツを下回らない程度のタイバーツを保有しています。1年半から2年間のタイの生活費になりますが、これ以上はなるべく増やさないようにしています。

その他の預金は、日本円とアメリカドルで半分くらいずつ保有するようにします。アメリカドルは香港の銀行と米国株の証券口座で保有しています。駐在時代の香港の銀行口座があるのでそうしているだけで、日本の銀行でも十分だと思います。また一度にアメリカドルに変えてしまうよりも、10年ぐらい掛けて少しずつ外貨の預金額を増やしていくほうがいいと思います。

少しマニアックになりましたが、海外で暮らすには金融リテラシーは重要なことだと思います。また、私の方法も正解とは限りませんので、興味のある方はご自身で調べてください。

コメント